Wprowadzenie

W grudniu 2025 roku Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej ogłosił wyniki konkursu na dofinansowanie magazynów energii. Rekomendację otrzymało 183 projektów o łącznej mocy niemal 4 GW i pojemności 14,5 GWh, z budżetem przekraczającym 4 mld złotych (ESS News). To bez wątpienia przełomowy moment dla polskiego rynku magazynowania energii.

Jednak rekomendacja do dofinansowania to dopiero początek drogi. Między decyzją NFOŚiGW a uruchomieniem projektu leży proces pozyskania finansowania bankowego – i to właśnie ten etap okazuje się dla wielu inwestorów znacznie trudniejszy niż zakładali.

Instytucje finansowe podchodzą do projektów BESS z ostrożnością. W przeciwieństwie do farm fotowoltaicznych czy wiatrowych, które mają już ugruntowaną pozycję w portfelach bankowych, magazyny energii wciąż stanowią relatywnie nową klasę aktywów. Oznacza to wyższe wymagania dokumentacyjne, bardziej konserwatywne założenia w modelach finansowych i konieczność przedstawienia przekonującej struktury komercyjnej.

Niniejszy artykuł przedstawia kluczowe aspekty finansowania projektów BESS w Polsce: perspektywę instytucji finansowych, dostępne modele współpracy z optymalizatorami, wyzwania związane z dotacjami publicznymi oraz praktyczne wskazówki dotyczące przygotowania projektu do rozmów z bankiem.

Perspektywa instytucji finansowych

Magazyn energii jako nowa klasa aktywów

Finansowanie farmy fotowoltaicznej opiera się na relatywnie prostym modelu: produkcja energii zależy od nasłonecznienia, a przychody – od ceny energii lub warunków PPA. Obie zmienne są dość dobrze przewidywalne w perspektywie wieloletniej, a banki wypracowały standardowe podejście do oceny takich projektów.

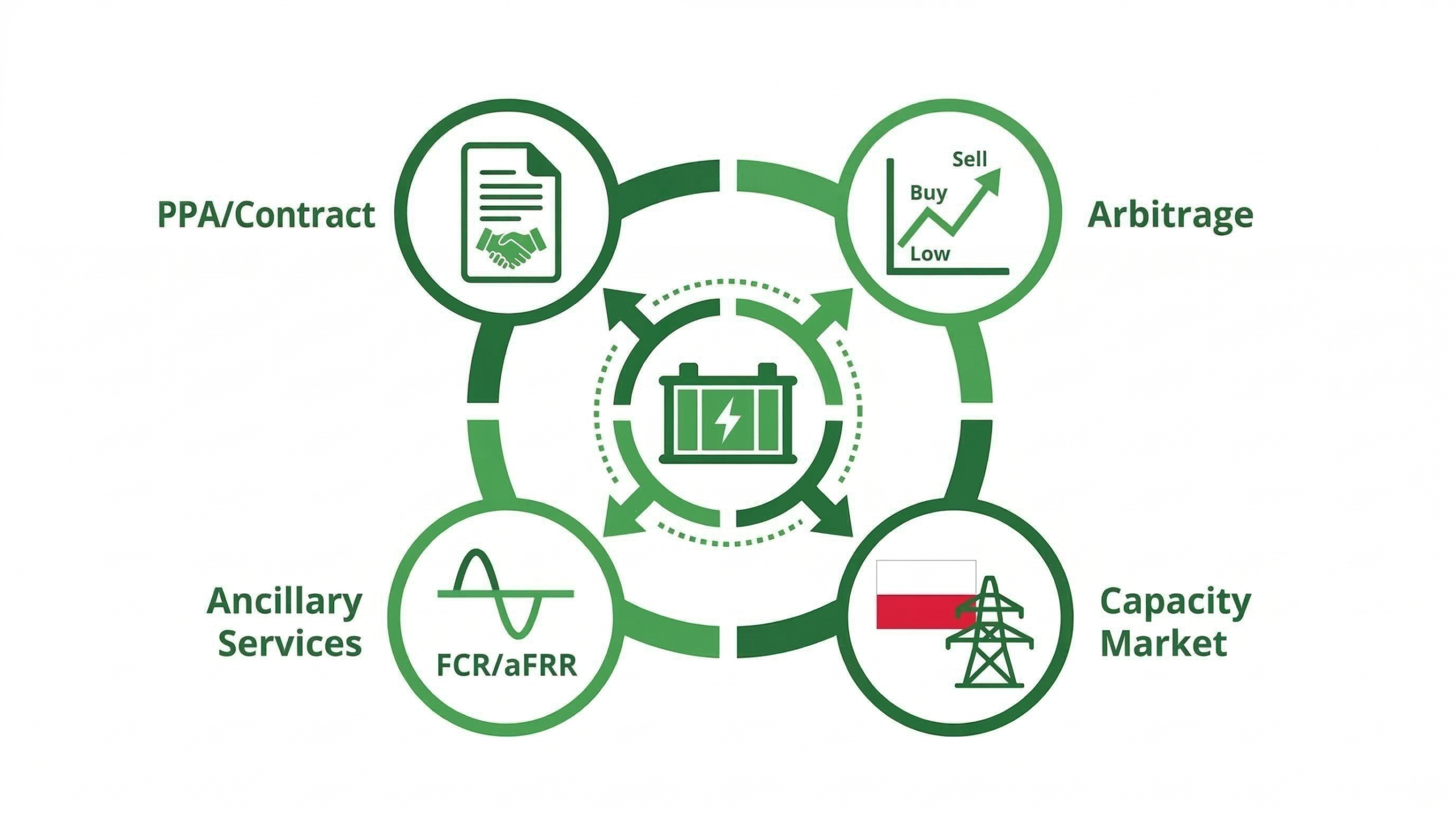

Magazyn energii funkcjonuje według odmiennej logiki. Nie produkuje energii – zarządza nią. Przychody pochodzą z różnicy między ceną zakupu a ceną sprzedaży energii (arbitraż), świadczenia usług systemowych oraz uczestnictwa w rynku mocy. Każdy z tych strumieni charakteryzuje się innym profilem ryzyka i przewidywalności.

Dla instytucji finansowych oznacza to konieczność oceny znacznie bardziej złożonego modelu biznesowego. Co istotne, sytuacja ta przypomina okres sprzed kilku lat, gdy finansowanie farm PV stanowiło wyzwanie ze względu na brak doświadczenia sektora bankowego z tą klasą aktywów. Z czasem banki wypracowały standardy i PV stało się rutynowym produktem kredytowym. Podobna ewolucja czeka sektor BESS – jednak obecnie znajduje się on jeszcze na wczesnym etapie tej ścieżki.

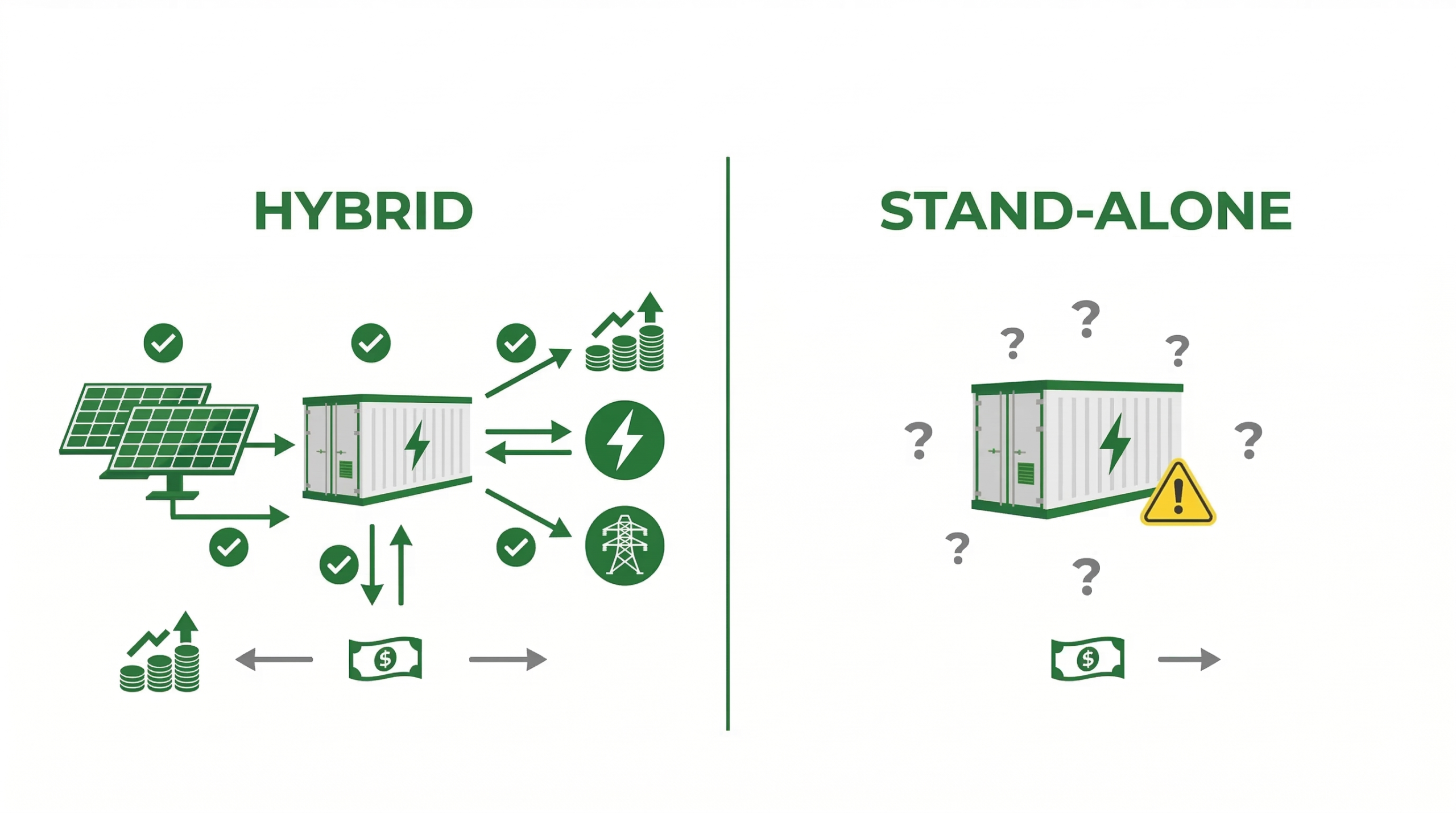

Projekty hybrydowe vs. stand-alone

Kluczowym czynnikiem wpływającym na bankowalność projektu BESS jest jego konfiguracja – samodzielny magazyn (stand-alone) czy instalacja zintegrowana ze źródłem wytwórczym (hybryda).

Projekty hybrydowe – magazyny energii przy farmach PV lub wiatrowych – cieszą się znacznie większym zainteresowaniem instytucji finansowych. Przyczyny są następujące:

- Dywersyfikacja przychodów – projekt generuje przychody zarówno z produkcji energii, jak i z optymalizacji magazynu

- Ograniczenie ryzyka curtailmentu – magazyn absorbuje nadwyżki energii, które w przypadku samodzielnej farmy PV zostałyby utracone

- Zrozumiały model biznesowy – bank widzi tradycyjny projekt OZE z dodatkowym komponentem zwiększającym wartość

Dane z polskiego rynku potwierdzają rosnącą skalę problemu curtailmentu. Według Forum Energii, w pierwszych dziewięciu miesiącach 2025 roku PSE ograniczyło produkcję OZE o ponad 1,1 TWh – znacząco więcej niż 731 GWh za cały rok 2024. Dla projektów hybrydowych magazyn energii stanowi naturalne zabezpieczenie przed tymi stratami.

Magazyny stand-alone wymagają odmiennego podejścia do strukturyzacji finansowania. Bez komponentu wytwórczego cały model biznesowy opiera się na zarządzaniu energią i świadczeniu usług. To generuje wyższe wymagania dotyczące zabezpieczenia przychodów i doświadczenia operatora.

Wskaźnik DSCR i wymagania kredytowe

Podstawowym miernikiem zdolności projektu do obsługi długu jest wskaźnik DSCR (Debt Service Coverage Ratio) – stosunek rocznych przepływów pieniężnych dostępnych do obsługi długu do rocznej raty kapitałowo-odsetkowej.

Według danych Norton Rose Fulbright z 2024 roku, typowe wymagania DSCR dla projektów z długoterminowymi kontraktami kształtowały się następująco:

| Typ projektu | Typowy minimalny DSCR (P50, 2024) |

| Farma PV z PPA | 1,25 – 1,30 |

| Farma wiatrowa z PPA | 1,30 – 1,40 |

| BESS | ~2,0 |

Należy zaznaczyć, że powyższe dane pochodzą z początku 2024 roku. W miarę jak rynek BESS dojrzewa i banki zdobywają doświadczenie z pierwszymi projektami, obserwujemy stopniowe łagodzenie wymagań. Niemniej jednak różnica pozostaje znacząca – magazyny energii wciąż wymagają istotnie wyższego DSCR niż tradycyjne projekty OZE, co odzwierciedla wyższe postrzegane ryzyko związane ze zmiennością przychodów.

Wyższe wymagania DSCR oznaczają, że projekt musi generować znacznie większą nadwyżkę gotówkową, co przekłada się na niższy poziom lewarowania lub konieczność zabezpieczenia stabilniejszych strumieni przychodów – stąd rola rynku mocy i umów tollingowych.

Rynek mocy jako fundament biznesplanu

W obecnych warunkach rynkowych kontrakt z rynku mocy stanowi podstawowy element stabilizujący przychody dużych magazynów energii w Polsce. Wieloletnie umowy (15-17 lat) z gwarantowanymi płatnościami za gotowość do dostarczenia mocy odpowiadają na kluczową potrzebę instytucji finansowych – przewidywalność przepływów pieniężnych.

Jednak aukcja na rok dostawy 2030 przyniosła istotną zmianę parametrów. Współczynnik de-ratingu dla magazynów energii spadł z 60% do zaledwie 13%. W praktyce oznacza to, że projekt o mocy fizycznej 100 MW otrzymuje płatność za jedynie 13 MW mocy obowiązkowej.

Według danych Energy Storage News (ess-news.com), w aukcji na 2030 rok projekty BESS wygrały kontrakty na około 685 MW mocy obowiązkowej – znacząco mniej niż 2,5 GW w poprzednim roku. Przy niskim de-ratingu faktyczna moc fizyczna do wybudowania wynosi jednak około 5,1 GW.

Spadek de-ratingu ma fundamentalne konsekwencje dla strukturyzacji finansowania. Projekty bez kontraktu z rynku mocy muszą w większym stopniu polegać na innych źródłach przychodów – przede wszystkim na umowach z optymalizatorami.

Modele współpracy z optymalizatorem

Optymalizator to podmiot odpowiedzialny za zarządzanie magazynem energii na rynkach – podejmowanie decyzji o ładowaniu i rozładowywaniu, uczestnictwo w rynku bilansującym, świadczenie usług systemowych. Wymaga to infrastruktury tradingowej, algorytmów optymalizacyjnych, licencji i wykwalifikowanego zespołu.

Większość inwestorów w magazyny energii nie dysponuje takimi kompetencjami in-house i korzysta z usług zewnętrznych optymalizatorów. Kluczową kwestią staje się wówczas struktura rozliczeń – która bezpośrednio wpływa na profil ryzyka projektu i jego bankowalność.

Na rynku funkcjonują trzy podstawowe modele współpracy: pełny merchant z profit share, tolling oraz floor z revenue share.

Model 1: Pełny merchant z profit share

W modelu pełnego merchantu właściciel magazynu nie ma gwarantowanego minimum przychodów. Optymalizator zarządza aktywem, generuje przychody z rynku, a strony dzielą się nimi według ustalonego klucza – typowo 70-85% dla właściciela, 15-30% dla optymalizatora.

Charakterystyka modelu:

- Pełna ekspozycja na warunki rynkowe – wysokie przychody w dobrych latach, niskie w słabych

- Zbieżność interesów – optymalizator zarabia więcej, gdy generuje wyższe przychody dla właściciela

- Pełna transparentność – właściciel ma wgląd w faktyczne przychody z rynku

- Najwyższy potencjał zysku, ale także najwyższe ryzyko

Z perspektywy finansowania, model pełnego merchantu jest najtrudniejszy do zaakceptowania przez banki. Brak gwarantowanego minimum przychodów oznacza wysoką niepewność przepływów pieniężnych, co wymaga znacząco wyższego wkładu własnego lub dodatkowych zabezpieczeń.

Przykład rynkowy: W październiku 2025 roku Axpo i Energix podpisały umowę na optymalizację magazynu 24 MW / 56 MWh w Nowym Czarnowie (Axpo). Kontrakt ma strukturę profit share z podziałem zysków między stronami.

Model 2: Tolling – stała opłata za pojemność

W modelu tollingowym optymalizator płaci właścicielowi stałą, z góry ustaloną opłatę za dostęp do pojemności magazynu. Niezależnie od warunków rynkowych, właściciel otrzymuje przewidywalny strumień przychodów.

Charakterystyka modelu:

- Zero ekspozycji na ryzyko rynkowe dla właściciela

- Przewidywalne przepływy pieniężne – idealne z perspektywy finansowania

- Optymalizator przejmuje całe ryzyko rynkowe i całą potencjalną nadwyżkę

- Brak transparentności – właściciel nie wie, ile faktycznie zarabia optymalizator

Typowe stawki tollingowe kształtują się na poziomie 50-70% teoretycznego potencjału przychodów magazynu. Różnica między teoretycznym potencjałem a stawką tollu stanowi premię za ryzyko dla optymalizatora.

Model tollingowy jest najbardziej preferowany przez instytucje finansowe ze względu na przewidywalność. Jednocześnie właściciel rezygnuje z potencjalnego upside’u – jeśli rynek okaże się lepszy niż zakładano, całą nadwyżkę zatrzymuje optymalizator.

Przykład rynkowy: We wrześniu 2025 roku Zelestra i BKW podpisały pierwszą długoterminową umowę tollingową we Włoszech na projekt o pojemności do 2 GWh (Zelestra). Była to pierwsza tego typu struktura na rynku włoskim.

Model 3: Floor z revenue share – struktura hybrydowa

Model floor z revenue share łączy elementy obu poprzednich struktur. Optymalizator gwarantuje właścicielowi minimum przychodów (floor), a nadwyżka powyżej tego poziomu jest dzielona między strony.

Charakterystyka modelu:

- Ograniczone ryzyko rynkowe – floor chroni przed najgorszymi scenariuszami

- Zachowany udział w upside – właściciel partycypuje we wzroście przychodów

- Wyższe fee dla optymalizatora (30-40%) – cena za gwarancję minimum

- Pełna transparentność – właściciel widzi faktyczne przychody

Struktura floor + revenue share stanowi kompromis między bezpieczeństwem tollingu a potencjałem pełnego merchantu. Z perspektywy finansowania jest bardziej akceptowalna niż czysty merchant, choć wymaga dodatkowej analizy wiarygodności gwaranta floora.

Przykład rynkowy: W czerwcu 2025 roku EDPR i Axpo podpisały umowę na optymalizację projektu 60 MW / 241 MWh w Wielkopolsce w strukturze floor z revenue share (Axpo). Projekt ma również 17-letni kontrakt z rynku mocy rozpoczynający się w 2029 roku – połączenie dwóch źródeł stabilnych przychodów.

Porównanie modeli

| Kryterium | Merchant / Profit Share | Floor + Revenue Share | Tolling |

| Ryzyko rynkowe właściciela | Pełne | Ograniczone | Brak |

| Potencjał zysku | Najwyższy | Średni | Najniższy |

| Typowy udział właściciela | 70-85% | 60-70% + gwarancja | Stała opłata (50-70% potencjału) |

| Transparentność | Pełna | Pełna | Ograniczona |

| Bankowalność | Niska | Średnia | Wysoka |

| Motywacja optymalizatora | Bardzo wysoka | Wysoka | Umiarkowana |

Wybór modelu zależy od wielu czynników: apetytu na ryzyko inwestora, wymagań finansujących, dostępności innych źródeł stabilnych przychodów (rynek mocy, PPA) oraz kondycji finansowej optymalizatora jako gwaranta.

Największe transakcje optymalizacyjne w Polsce

We wrześniu 2025 roku Greenvolt podpisał umowę z Entrixem na optymalizację portfela 1,3 GW / 5,2 GWh – największą tego typu transakcję w Polsce (Greenvolt). Entrix, wykorzystując algorytmy oparte na sztucznej inteligencji, będzie zarządzać optymalizacją na wszystkich istotnych rynkach energii, włącznie z usługami bilansującymi FCR i aFRR oraz rynkiem dnia następnego i bieżącego.

Według danych Pexapark (pexapark.com), Polska staje się jednym z najbardziej dynamicznych rynków BESS w Europie. Otwarcie rynku usług pomocniczych w grudniu 2024 roku skutkowało przychodami na poziomie 208-305 tys. EUR/MW rocznie dla magazynów utility-scale – co znacząco poprawia atrakcyjność inwestycyjną sektora.

Parametry techniczne istotne dla optymalizacji

Niezależnie od wybranego modelu współpracy, dokumentacja gwarancyjna i parametry techniczne magazynu określają ramy, w których optymalizator może działać. Te parametry bezpośrednio wpływają na potencjał przychodowy – i tym samym na wysokość możliwego tollu lub floora.

Kluczowe parametry:

- Liczba cykli – limit cykli dziennych i rocznych bezpośrednio determinuje potencjał przychodowy. Magazyn z limitem 1,5 cykla dziennie wygeneruje istotnie niższe przychody niż instalacja z limitem 2,5 cykla

- Resting period – wymagany czas między cyklami na balansowanie ogniw ogranicza elastyczność operacyjną

- Round Trip Efficiency (RTE) – gwarantowana sprawność cyklu ładowania-rozładowania wpływa na ekonomikę każdej transakcji

- C-rate i ograniczenia mocy – limity mocy ładowania w określonych warunkach (temperatura, stan naładowania) wpływają na zdolność reagowania na sygnały rynkowe

- Jakość danych z BMS – dokładność odczytów z systemu zarządzania baterią jest krytyczna dla podejmowania decyzji optymalizacyjnych

Profesjonalny optymalizator będzie wymagał szczegółowej dokumentacji technicznej przed złożeniem oferty. Parametry te powinny być również uwzględnione w modelu finansowym prezentowanym bankowi.

Wyzwania związane z dotacjami NFOŚiGW

Dotacje z Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej, choć istotnie obniżają CAPEX projektów (do 45% kosztów kwalifikowanych dla dużych przedsiębiorstw, 55% dla średnich, 65% dla małych), generują specyficzne wyzwania w procesie pozyskiwania finansowania bankowego.

Problem pierwszeństwa w zabezpieczeniach

Umowy dotacyjne z NFOŚiGW typowo zawierają zapisy przyznające funduszowi pierwszeństwo (tzw. priority) w strukturze zabezpieczeń projektu. W przypadku egzekucji – bankructwa inwestora lub niewykonania projektu – NFOŚ ma pierwszeństwo zaspokojenia przed bankiem finansującym.

Z perspektywy instytucji finansowej oznacza to istotne pogorszenie pozycji kredytodawcy. W typowej strukturze finansowania projektu z dotacją:

| Źródło | Udział w CAPEX |

| Dotacja NFOŚiGW | ~45% |

| Kredyt bankowy | ~40% |

| Wkład własny | ~15% |

W scenariuszu egzekucji, jeśli projekt zostanie sprzedany za 50% wartości, niemal całość środków może trafić do NFOŚ (pierwszeństwo), pozostawiając bank z minimalnym odzyskiem. To fundamentalnie zmienia profil ryzyka transakcji z perspektywy kredytodawcy.

Presja czasowa

Dodatkowym wyzwaniem są terminy realizacji wynikające z umów dotacyjnych. Projekt musi zostać zrealizowany i rozliczony w określonym czasie – a równolegle trwają negocjacje z bankiem, które w przypadku BESS mogą być długotrwałe.

Rynek oczekuje wypracowania standardowego modelu umowy trójstronnej (NFOŚiGW – Bank – Inwestor), który rozwiązywałby problem pierwszeństwa w sposób akceptowalny dla wszystkich stron – na przykład poprzez strukturę pari passu (równe pierwszeństwo). Według informacji z rynku, niektóre projekty z dofinansowaniem już zamknęły finansowanie bankowe, co pokazuje, że rozwiązania są możliwe – choć wymagają więcej czasu i wysiłku negocjacyjnego.

Kontekst regulacyjny: UC84

Projekt ustawy UC84, przyjęty przez Radę Ministrów w styczniu 2026 roku, wprowadza istotne zmiany w zasadach przyłączania instalacji do sieci elektroenergetycznych. Dla projektów BESS kluczowe są:

- Skrócenie ważności warunków przyłączenia z 2 lat do 1 roku – co oznacza mniejsze okno czasowe na zamknięcie finansowania

- Podwojenie zaliczki na poczet opłaty przyłączeniowej (z 30 do 60 zł/kW) – wyższe koszty wejścia przed uzyskaniem finansowania

- Kamienie milowe w umowach przyłączeniowych – konieczność wykazania pozwolenia na budowę dla 80% mocy w ciągu 24 miesięcy

- Rozszerzenie cable pooling na magazyny energii – pozytywna zmiana umożliwiająca współdzielenie przyłącza

Szczegółowa analiza wpływu UC84 na projekty magazynów energii wykracza poza zakres niniejszego artykułu. Istotne jest jednak, że zmiany regulacyjne wprowadzają dodatkową niepewność, którą należy uwzględnić w harmonogramie i budżecie projektu.

Przygotowanie do rozmów z instytucją finansującą

Skuteczne pozyskanie finansowania dla projektu BESS wymaga odpowiedniego przygotowania dokumentacji i przedstawienia wiarygodnego modelu biznesowego. Poniżej przedstawiono kluczowe elementy, na które zwracają uwagę analitycy kredytowi.

Zdywersyfikowany profil przychodów

Projekty oparte na jednym źródle przychodów są postrzegane jako ryzykowne. Optymalna struktura łączy kilka strumieni. Poniższa tabela przedstawia orientacyjny podział przychodów, jaki obserwujemy w projektach analizowanych przez GreenEdge:

| Źródło przychodów | Typowy udział* | Charakterystyka |

| PPA / kontrakt offtake | 40-60% | Najwyższa przewidywalność |

| Rynek mocy | 15-25% | Długoterminowy, stabilny |

| Arbitraż (merchant) | 15-25% | Zmienny, zależny od spreadów |

| Usługi systemowe (FCR/aFRR) | 10-20% | Rosnący potencjał |

*Szacunki własne GreenEdge na podstawie analizy projektów BESS w Polsce i Europie. Rzeczywista struktura zależy od specyfiki projektu, warunków kontraktowych i strategii optymalizatora.

Analiza scenariuszy

Model finansowy powinien prezentować co najmniej trzy scenariusze:

- Base case – najbardziej prawdopodobny przebieg, oparty na aktualnych cenach forward i historycznych spreadach

- Downside case – scenariusz stresowy (np. ceny energii -30%, spready -40%), pokazujący zdolność projektu do obsługi długu w niekorzystnych warunkach

- Upside case – scenariusz optymistyczny, ilustrujący potencjał projektu przy korzystnym rozwoju rynku

Stress testing

Bank będzie testował wrażliwość projektu na kluczowe zmienne:

- Szybsza degradacja baterii niż zakładana w gwarancji

- Niższy curtailment OZE (mniejszy potencjał arbitrażu)

- Brak przedłużenia umowy optymalizacyjnej po jej wygaśnięciu

- Zmiany regulacyjne wpływające na przychody z usług systemowych

Track record i kompetencje

Instytucje finansowe oceniają nie tylko projekt, ale również sponsora i zespół zarządzający:

- Doświadczenie w realizacji projektów energetycznych

- Kompetencje w zakresie tradingu i optymalizacji (lub wiarygodny partner zewnętrzny)

- Zdolność do zarządzania operacyjnego instalacją

- Kondycja finansowa sponsora i zdolność do wsparcia projektu w razie trudności

Struktura kontraktowa

Kompletna dokumentacja kontraktowa powinna obejmować:

- Kontrakt EPC z gwarancjami wydajności i harmonogramem kar

- Umowę O&M z gwarantowaną dostępnością (minimum 95%)

- Umowę optymalizacyjną z wiarygodnym partnerem

- Ubezpieczenie budowlane, operacyjne i performance

- Umowę przyłączeniową z określonymi parametrami

Wsparcie GreenEdge Solutions

GreenEdge Solutions oferuje kompleksowe doradztwo w zakresie finansowania projektów BESS:

Przygotowanie dokumentacji dla instytucji finansujących

- Opracowanie modelu finansowego zgodnego z wymaganiami banków

- Przygotowanie scenariuszy cenowych i stress testów

- Dokumentacja techniczna i due diligence

Doradztwo w zakresie struktury komercyjnej

- Analiza modeli współpracy z optymalizatorami

- Ocena ofert i wsparcie w negocjacjach

- Strukturyzacja umów PPA i offtake

Wsparcie regulacyjne

- Analiza wpływu zmian regulacyjnych na projekt

- Koordynacja procesu przyłączeniowego

- Wsparcie w relacjach z NFOŚiGW

Podsumowanie

Finansowanie projektów BESS w Polsce wymaga starannego przygotowania i zrozumienia perspektywy instytucji finansowych. Choć rynek magazynów energii dynamicznie się rozwija, banki wciąż traktują tę klasę aktywów z podwyższoną ostrożnością.

Kluczowe wnioski:

- Konfiguracja projektu ma fundamentalne znaczenie – projekty hybrydowe (BESS + OZE) są znacząco łatwiejsze do sfinansowania niż instalacje stand-alone

- Rynek mocy pozostaje fundamentem – jednak spadający de-rating wymusza poszukiwanie dodatkowych źródeł stabilnych przychodów

- Wybór modelu optymalizacji to decyzja strategiczna – tolling maksymalizuje bankowalność, profit share maksymalizuje potencjał zysku, floor + revenue share stanowi kompromis

- Dotacje NFOŚiGW wymagają dodatkowej pracy – problem pierwszeństwa w zabezpieczeniach komplikuje finansowanie bankowe

- Przygotowanie dokumentacji jest kluczowe – zdywersyfikowany profil przychodów, scenariusze i stress testy budują wiarygodność wobec banku

- Wczesny kontakt z bankiem – rozpoczęcie rozmów na etapie developmentu pozwala dostosować strukturę projektu do wymagań finansującego

Rynek finansowania BESS w Polsce profesjonalizuje się. Projekty takie jak EDPR-Axpo, Energix-Axpo czy Greenvolt-Entrix pokazują, że transakcje są możliwe. Inwestorzy, którzy właściwie przygotują swoje projekty – z odpowiednią strukturą komercyjną, dokumentacją i zrozumieniem perspektywy banku znajdą finansowanie, ale nie będzie to prosta sprawa.

Źródła

- Energy Storage News – Poland capacity market auction 2030: https://www.energy-storage.news/bess-wins-in-poland-capacity-market-falls-for-the-first-time-de-rating-cut-to-blame/

- Axpo – EDPR optimization agreement: https://www.axpo.com/group/en/news-and-stories/media-releases/2025/axpo-and-edp-sign-landmark-agreement-to-optimise-energy-storage-.html

- Axpo – Energix optimization agreement: https://www.axpo.com/group/en/news-and-stories/media-releases/2025/axpo-and-energix-join-forces-to-optimise-poland-s-first-utility-.html

- Greenvolt – Entrix partnership announcement: https://greenvolt.com/greenvolt-entrix-partnership/

- Zelestra – BKW tolling agreement Italy: https://zelestra.energy/zelestra-and-bkw-sign-innovative-long-term-tolling-agreement-enabling-the-delivery-of-a-major-2-gwh-battery-storage-project-in-italy

- Pexapark – BESS offtake deals in Poland: https://pexapark.com/blog/first-bess-offtake-deals-emerge-in-poland-as-market-gains-momentum/

- ESS News – NFOŚiGW subsidy allocation: https://www.ess-news.com/2025/12/19/poland-allocates-subsidies-to-14-5-gwh-of-energy-storage-projects/

- Norton Rose Fulbright – Cost of Capital 2024 Outlook: https://www.projectfinance.law/publications/2024/february/cost-of-capital-2024-outlook/

- NREL ATB – Financial Cases & Methods: https://atb.nrel.gov/electricity/2024/financial_cases_&_methods

Posłuchaj podcastu

Wiecej na temat finansowania projektow BESS w odcinku 12 podcastu GreenEdge – Best in BESS

Powiązane artykuły:

BESS + PV: dlaczego projekty hybrydowe to przyszłość polskiego rynku OZE

NIS2 i cyberbezpieczeństwo w projektach BESS: Nowe obowiązki dla inwestorów

BESS dla przemysłu: kiedy magazyn energii ma sens dla zakładu produkcyjnego?